【専門家監修】電子帳簿保存法とは。2024年1月から対応が必要なことは何?

迫りくる電子帳簿保存法の改正について、事業においてどのような影響があるのかきちんと理解をしておく必要があります。

電子帳簿保存法の改正により、2022年からは電子取引に関して電子データの保存が義務化されました。

ただし、電子対応の準備期間として、適用まで2年間の猶予が設けられています。

しかしその猶予期間も2023年12月までになります。

そのため、多くの企業は対応検討をきちんと進めていく必要が迫ってきています。

この記事では、電子帳簿保存法とはから、実際に対応が必要となる電子取引の保存についてなど、スエナガ会計事務所代表税理士の末永先生に解説していただきました。

1975年生まれ、山口県生まれ広島市在住。専門学校卒業後、主に一般企業の経理職を20年以上経験し、スエナガ会計事務所を開業。「めんどくさい経理を、少しでも簡単に」をモットーに、創業間もない方向けにクラウド会計ソフトの導入支援を行い、経理処理の苦手感克服をお手伝いする事業を行う。また、キャッシュフロー経営を重視し、事業でお金が残るよう経営のコンサルティング事業も行っている。趣味は、マラソン・B’z・カープ観戦・愛犬の散歩。

この記事の目次

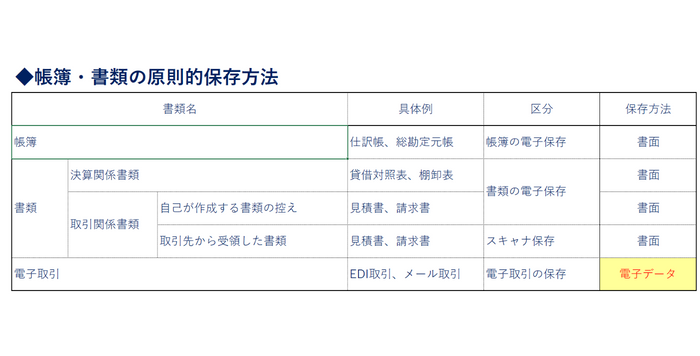

電子帳簿保存法とは

まずはじめに、電子帳簿保存法について簡単にご説明します。電子帳簿保存法は具体的には以下の4つに区分されています。

-

-

①帳簿の電子保存

②書類の電子保存

③スキャナ保存

④電子取引の保存

まず1つ目の「帳簿の電子保存」は、会計ソフト等で作成した仕訳帳や総勘定元帳などの帳簿をデータで保存することが認められる制度となります。

2つ目の「書類の電子保存」は、システムで作成した書類をデータで保存することを認める制度となります。

3つ目の「スキャナ保存」は、取引先から受け取った書類をスキャナにより電子化し、データで保存をすることを認める制度です。

最後の「電子取引の保存」は、メール等の電子データで受け取った書類を電子データで保存することを義務付ける制度です。

ここで、電子帳簿保存法の内容を知る際に謝りやすいのが、①の帳簿の電子保存から③のスキャナ保存までは、原則は書面での保存となるため、必ずしも電子データで保存する必要はなく、電子保存を行うか否かは、保存義務者が任意に選択できます。

一方、④の電子取引は電子データでの保存が原則となることから、必ず行わなければならない制度となり、電子データで保存することが義務付けられています。

よって、取引先とやり取りした書類が書面で授受したのか電子データで授受したのかによって、原則の保存方法が異なりますので注意が必要です。

電子取引とは

電子取引に該当する取引とは、以下のような取引となります。

-

-

①電子メールにより受領した請求書等データ(PDFファイル等)

②インターネットのホームページからダウンロードした請求書等のデータ

③クラウドサービスにより受領した請求書等データ

④クラウドサービスを利用したクレジットカードの利用明細、交通系ICカードの支払データ、スマホアプリによる決済データ

⑤EDI取引

上記の通り、電子取引とは取引情報の授受について、書面を使用せずデータでやりとりを行った取引となります。

取引情報とは、注文書・契約書・請求書等に通常記載される事項をいいます。

取引先とやり取りを行う請求書や見積書等を、電子データで授受した場合、電子取引に該当することになります。

なお、ひとつ間違いやすいのは、取引先から受領した(もらった)請求書等のみならず、自身が交付した(渡した)請求書等も電子取引に該当します。

そのため、書面に出力せず、電子データで取引先に渡した請求書についても要件を満たして保存しておく必要があります。

電子取引の保存要件

では、電子取引に該当した場合どのように保存するのかを紹介していきます。

税法上では、厳格に保存要件が決まっております。その保存要件は、以下の4つですので、それぞれ解説致します。

システム概要を記載した書類の備え付け

市販のシステムを利用する場合は不要ですが、自社で開発したプログラムを利用する場合、システムのマニュアルを備え付けておく必要があります。

自社で開発する場合は、システムの操作方法や要件定義等が確認できる書類を開発段階から準備するようにしましょう。

見読可能性の確保

データを確認する為、ディスプレイ等に整然かつ明瞭に出力できるようにしておく必要があります。パソコンを用意できれば、要件は比較的容易に充足できる項目となります。

検索機能の確保

-

-

①取引年月日、取引金額、取引先を検索の条件として設定

②日付又は金額に係る記録項目について、その範囲を指定して条件を設定

③2つ 以上の任意の記録項目を組み合わせて条件を設定

※1税務調査時に、データダウンロードに応じる場合は、②及び③の要件は不要

※2前々年の売上高が1,000万円以下の場合で、電子データの提示等に応じる場合は、検索要件が不要

電子取引の電子データについて、指定された項目により検索ができるように保存をする必要があります。その指定された項目は、「取引年月日・取引金額・取引先」の3項目となり、電子データを保存する際は、この3項目の検索ができるよう保存しておく必要があります。

真実性の確保

データの真実性を担保するため、以下のいずれかの措置が必要です。

-

-

①タイムスタンプが付与されたデータを受領

②速やかにタイムスタンプを付与

③データの訂正削除を行った場合にその記録が残るシステム又は訂正削除ができないシステムを利用

④訂正削除の防止に関する事務処理規程を策定、運用、備付け

①と②は、タイムスタンプという時刻証明の機能をもったスタンプを伏す作業です。③は、システム自体が訂正・削除について、制限がかかっている等のシステムに保存することです。

④は、訂正・削除に関し、社内規程を作成し、適正に運用していく体制を整えて訂正や削除を管理する方法となります。

①~③は、専用の文書管理ソフトや会計ソフトに付属している文書管理ソフトの機能を活用しなければ適用できない方法となります。

④は、特にシステムを利用しなくても可能なため、文書管理ソフトの導入が難しい場合は、規程による運用を行うことになります。

いずれの方法を採用した場合でも、現在行っている事務処理プロセスの見直しやシステム等の選定が必要となります。

あまり事務負担がかからず、牽制が効くような体制づくりが重要となります。

上記のように、電子取引の保存に対応する場合は、「検索機能の確保」と「真実性の確保」をどのように行うのかが大きな課題となります。

電子帳簿保存法改正で何が変わるか?猶予措置はあるの?

前章の電子取引の概要において紹介しました保存要件について、2021年12月までは電子データを書面に出力して保存することも例外措置として認められておりましたが、2022年1月からは税制改正により例外措置は認められなくなりました。

よって、電子取引は保存要件に従って、電子データで保存する必要があります。

ただし、対応が難しいことも想定される為、現在は2年間の宥恕規定が設けられており、2023年12月までは書面に出力して保存しておく方法も引き続き認められております。

しかし、あくまでも暫定的な措置であるため、最新の税制改正の内容も踏まえて検討する必要があります。

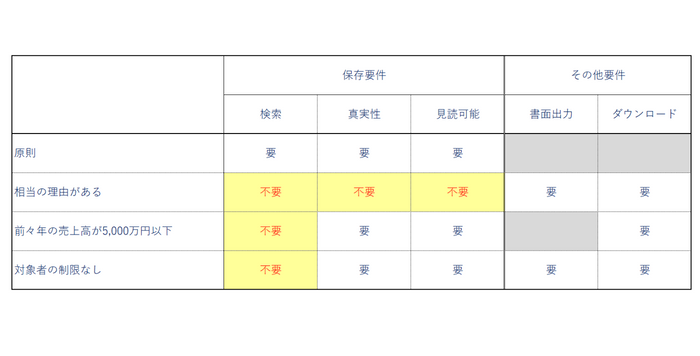

最新の2023年度税制改正において、新たな猶予措置として、電子取引のデータを保存要件に従って保存できなかった相当な理由がある場合に猶予する措置が創設される等、いくつかの猶予措置が発表されました。現時点で発表されている具体的な改正内容は以下の通りです。

保存できない相当な理由があると認められる場合

税務署長により保存できない相当な理由があると認められれば、「検索要件」や「真実性の確保」といった保存要件を満たすことなく、電子データを保存しておけばよいことになります。

しかし、電子データの保存は、必ず行う必要があり、提示又は提出を求められた際には、ダウンロード等ができるように保存しておく必要があります。

また、相当な理由の具体例も通達等で公表される予定ですので、最新の情報を収集することが重要となります。

前々年の売上高が5,000万円以下の場合

現状、前々年の売上高が1,000万円以下の場合、検索要件は不要となっていますが、その売上高が5,000万円以下に改正される予定です。

そのため、対象となる事業者は、増えると考えられます。売上高が5,000万円以下の方は、この検索要件が不要になる制度を有効活用することも可能です。

ただし、ダウンロードを求められた際には応じることになりますので、電子データを必ずどこかに保存し、ある程度規則性をもって保存しておく必要があります。

出力書面の提示及び電子データのダウンロードに応じる場合

電子データを出力書面での提示又は電子データのダウンロードの求めに応じる場合は、検索要件が不要となる予定です。

こちらは、売上高の要件も特にありませんので、全員が対象となります。

それぞれの場合に求められる要件は、以下の通りとなります。

個人事業主が電子帳簿保存法に対応すべきポイントとは?

ここでは、個人事業主が電子帳簿保存法に対応する際のポイントを紹介致します。

検索機能の確保

個人事業主の場合、前項で紹介した税制改正の内容が制定された場合、電子データのダウンロード等の求めに応じれば検索要件が不要になる可能性が高くなります。

また、売上高が5,000万円を超えるようになった場合でも、書面出力やダウンロードの求めに応じれば、引き続き検索要件は不要になる予定です。

したがって、電子帳簿保存法が求める「取引年月日・取引金額・取引先」による検索は基本的には不要となりますが、速やかにダウンロードができるようにしておくためには、ある程度規則性を持たして検索ができるよう検索項目を設定して、保存しておく必要があると考えられます。

事前に、実際の業務で利用する際に実用的な方法や項目を検討し、運用していくことが求められます。

真実性をどのように確保するか

電子データを保存する場合、電子データの保存忘れや不正・改ざんのリスクが発生します。

その場合、個人事業主の場合、費用負担の関係から文書管理ソフトを導入せず規程で運用する方法を採用するケースも想定されます。

規程による運用は、作成しただけでは意味がなく、適正に運用され、管理体制が整っている事が求められます。

規程で運用する場合、コストがかからず導入できる反面、適正に運用される事務処理プロセスと牽制機能が働くよう、運用を検討することが重要となります。

個人事業主が電子帳簿保存法に対応するメリット

ここでは、個人事業主が電子帳簿保存法に対応する場合のメリットを紹介します。

電子インボイスに対応できる

現在、開発が進められている電子インボイスについて、インボイス制度導入後、順次普及していくことが想定されます。

場合によっては、交付する書類は電子インボイスのみという取引先が出てくることも想定されます。

そのような状況に遭遇した場合でも、電子取引の電子データ保存を行う体制が整っていると焦って対応する必要がなくなります。

また、先日の新聞報道でも報道されましたが、電子インボイスを見据えて銀行の振込データについても、振込データに紐付けられる情報が増えることが発表されています。

それにより、電子インボイスのデータと銀行の振込データが紐付けられ、入金消込等の事務処理が飛躍的に効率化されることが想定されています。

今後、電子インボイスを活用して、経理処理が効率化される施策が導入されていく予定ですので、早めに電子取引の電子保存に対応することをお勧め致します。

過去の請求書等を遡って参照する場合に容易に検索できる

過去の請求書等を急に閲覧したいというニーズは、実務上よくあるかと思います。その場合、従来であれば請求書綴り等から探し出す必要があり、場合によっては倉庫まで見に行ったりしていました。

電子取引の電子データを保存しておけば、検索条件を入力することにより、閲覧が可能となります。実務を行う上でも、検索が容易にできるような保存を行っておけば、いざ必要となった場合に、探し出すのに無駄に時間を要することが少なくなることが考えられます。

書類の保管が不要

電子データでの保存となりますので、書面に出力する必要もなく、かつ、その書面をキャビネットや倉庫等に保存しておく必要もなくなります。

よって、書面の出力のコストや倉庫等の保管コストが削減できることになります。

電子帳簿保存法とインボイスの関係性

消費税法では、従来は書面での保存のみ対応可だったものが、電子取引による電子インボイスについては、電子取引の保存要件に基づき保存又は出力書面による保存を行うこととされています。

よって、電子データか書面のいずれも対応可能となります。

そのため、電子帳簿保存法での保存方法と同じ保存方法を消費税法でも適用できますので、同じ事務処理プロセスによる保存が可能となります。電子取引データの保存方法を検討すれば、改めて消費税法の保存を検討する必要はありませんので、ご安心ください。

今回は、電子帳簿保存法の電子取引の保存について、ご紹介しました。最初に電子取引の電子データ保存をどのように行うかを検討するのが、労力を要する作業となってしまいますが、営業拠点が少ない個人事業主の方が導入する際の検討事項は少なく、比較的導入しやすいかと思います。

ぜひ、電子取引の電子データ保存を前向きにとらえて頂き、導入して頂ければと思います。

創業手帳からも、各社会計ソフトの資料などをまとめてお取り寄せすることが可能です。是非ご検討ください。

創業手帳

創業手帳

飲食開業手帳

飲食開業手帳

補助金ガイド

補助金ガイド

創業手帳カレンダー

創業手帳カレンダー